在投資中,我們必須找出一個投資組合,在總風險相同的情況下,獲得最高的預期報酬率。同樣地,當預期報酬相同時,我們需要尋找能夠降低總風險的投資組合。這種投資策略就是效率前緣的主要意義。

效率前緣的概念源自現代投資組合理論,該理論由哈利·馬可維茲提出。根據這一理論,我們可以在不同風險點上找到最佳的投資組合,以獲得最大的投資報酬率。這些投資組合所形成的曲線就是效率前緣,它代表了風險與報酬之間的最佳平衡。

效率前緣:投資組合最佳化的數學與藝術

效率前緣的主要目標是在風險與報酬之間尋求最佳的平衡點。這個概念基於哈利·馬可維茲的現代投資組合理論,該理論認為理性的投資者會尋求在給定的風險水平下最大化投資報酬,或在給定的報酬水平下最小化投資風險。效率前緣曲線代表了在各種可能的投資組閤中,那些提供最佳風險-報酬比率的投資選項。

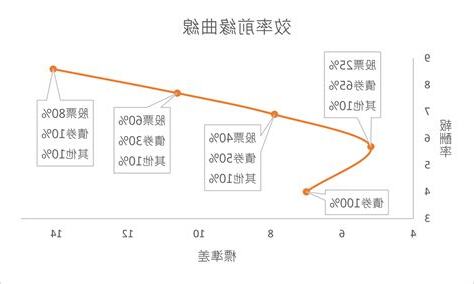

客户現有資產的效率前緣分析

下方的圖表展示了一個基於蒙地卡羅模擬法的效率前緣分析,該分析考慮了客户現有的資產配置。效率前緣表明,在某些情況下,投資組合可能會過度集中在特定的ETF上,以達到最高報酬率。舉例來説,一個80:20股債比的投資組合,其原始配置可能如下:

| 資產類別 | 比例 |

|---|---|

| 股票 | 80% |

| 債券 | 20% |

然而,在尋求最高效率的投資組合時,這個比例可能會變得極端,如下所示:

| 資產類別 | 比例 |

|---|---|

| 股票 | 98% |

| 債券 | 2% |

同樣,在尋求最小化風險的同時保持相同的預期報酬率,投資組合可能會調整為:

| 資產類別 | 比例 |

|---|---|

| 股票 | 60% |

| 債券 | 40% |

投資既是一門科學,也是一門藝術。數學可以幫助我們找到最好的數據,統計模擬可以幫助我們預測未來可能發生的情況。但是,投資世界的有趣之處在於,歷史數據隨時在增加,我們剛剛回測的數據正迅速成為歷史,相關性也隨時間變化。每次調整風險和報酬的上下限,都會繪製出新的效率前緣。儘管如此,世界的不可預測性提醒我們,決策過程中總是存在不確定性。

效率前緣與多資產組合

效率前緣理論並不侷限於股票和債券的組合。在全天候資產配置中,黃金、大宗商品和不動產ETF(如VNQ)也可能被納入考慮。當涉及到多資產組合時,效率前緣的概念仍然適用,投資者需要通過數學模型和蒙地卡羅模擬來找出最佳的資產配置比例。