火險:保障住所,重建家園

引言:

火險是常見與物業相關的保險,保障住所結構,維護家庭安居。

火險與家居保險的差異

火險僅保障樓宇結構,如地板、天花板、門窗等,但不包含家居財物。相反,家居保險涵蓋財物損失,如傢俱、家電、貴重物品等。

火險的類型

樓宇結構保險:保障建築本身的結構,不包括裝修或內部損失。

樓宇全險:除結構外,還包括室內裝修、管道等相關保障。

火險的計價

火險保費以投保額乘以保費率計算。投保額可用原按揭額、重建價值或按揭餘額作為依據。

誰需要購買火險?

按揭貸款人:銀行為風險控管,要求購入火險,保障抵押物價值。

非按揭貸款人或已還清者:仍需考慮火險,以防天然災害造成的結構損毀。

其他保險的區別

水險:海上貨運責任險,與家居保險無關。

第三者責任保險:保障因疏忽導致他人財產或人身傷害的責任。

法規要求

業主立案法團:強制購買第三者風險保險,保障公用區域意外。

自行購買火險的權利

即使法團有購買風險保險,業主仍建議購買家居保險或第三者責任保險,以保障私人區域責任。

調整火險保費

隨著按揭貸款償還,業主可將投保額調整為按揭餘額,降低保費。

因素影響火險保費

- 投保額大小

- 建築價值

- 保費率

- 折扣優惠

慎選火險提供者

銀行提供的火險價格較高,業主可比較市場保費,選擇符合銀行要求且保費合理的保險公司。

火險與水災保障

「雨水滲漏保障」納入家居保險中,補償颱風或水管爆裂造成的損失。

火險:保障財產免於火災損失

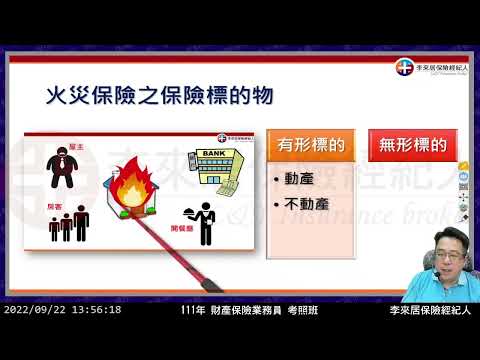

火險是一種保險,可為投保人財產提供因火災導致的損失保障。火災是常見的意外之一,可能造成嚴重的財產損失,包括建築物、內容物和利潤損失。

火險保障範圍

火險保單通常涵蓋因以下原因造成的損失:

| 損失原因 | 範例 |

|---|---|

| 火災 | 住宅或商業建築物火災 |

| 雷擊 | 雷擊引發的火災 |

| 爆炸 | 鍋爐或煤氣管線爆炸導致的火災 |

火險不保事項

以下情況通常不包含在火險保單中:

| 不保事項 | 範例 |

|---|---|

| 自然災害 | 地震、颱風、洪水等 |

| 人為縱火 | 故意縱火 |

| 核爆炸 | 核武器或核反應器爆炸 |

| 戰爭 | 戰爭或恐怖攻擊 |

| 維修故障 | 電器或建築物故障導致的火災 |

投保火險的好處

投保火險可提供多項好處:

- 財產保障:保障投保人財產免於因火災造成的損失。

- 財務安心:萬一發生火災,投保人可獲得財務賠償,有助於降低財務負擔。

- 業務持續:對於商業企業,火險可保障企業持續經營,避免因火災損失而關閉。

- 房貸條件:許多房貸機構要求借款人投保火險,以確保抵押財產的安全。

火險保費的決定因素

火險保費取決於以下因素:

| 因素 | 影響 |

|---|---|

| 財產價值 | 財產價值越高,保費越高 |

| 建築類型 | 耐火性更高的建築物,保費較低 |

| 風險曝險 | 地區火災風險較高,保費較高 |

| 減免額 | 自負額越高,保費越低 |

如何投保火險

投保火險的步驟如下:

- 評估財產價值:確定財產的重建或更換價值。

- 選擇保險公司:比較不同保險公司的保費和保障範圍。

- 購買保單:選擇符合需求的保單並支付保費。

- 提交索賠:發生火災時,及時向保險公司提交索賠申請。

結論

火險是一種重要的保險,可為投保人財產提供火災損失保障。瞭解火險的保障範圍、不保事項、投保好處、保費決定因素和投保步驟,有助於企業和個人做出明智的風險管理決策,保護他們的財產免於火災損害。

延伸閲讀…

【火險比較2024】同家居保有咩分別?邊間保障好、價錢平?

【家居保險比較】火險、水險和家居保險分不清楚? | AIG 香港