財務部門負責人務財務部門塑造成企業核心部門,無論是集團公司財務部,還是生產型企業財務部。

因為財務部門是企業資金控制後環節,現金流出,發生損失要挽回困難了。

作為生產型企業,財務部門主要職責有以下幾個方面:

生產型企業來講,財務部門崗位職責主要體現這四個方面。

我想核算是財務部門基礎,資金是財務部門核心職能,成本控制其實內部控制一個方面,不過本男眼裏,成本是企業市場競爭是處於位置法寶。

中國企業營銷現狀,那降價。

如果成本,市場競爭中處於地位,面競爭手殺手鐧時,企業如果對方走線路,我想其競爭劣勢。

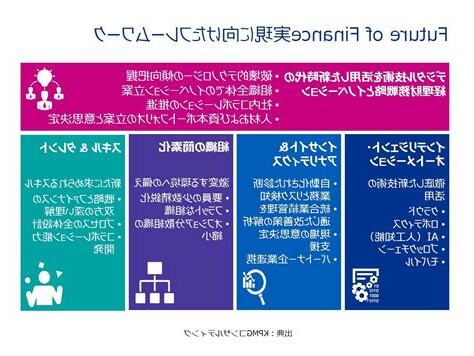

財務部門劃分為會計、資金和成本費用方向。

有資金地方,有會有成本發生。

即使是資本性支出,它會轉化企業成本。

所以説管好資金,能管好成本。

資金貫穿於企業經濟活動,解決資金問題,是財務部門職責之一。

一個企業需要這麼複雜,很多企業只需要一個會計和一個出納足夠了。

很多只需闆拍腦袋企業,財務部門不用分支。

我這裏講是大型生產企業財務部門崗位設置問題。

我上面講述中大家可以推測出,我們要做崗位設置,要劃分方向了。

因為大型生產企業財務部少則十多個人,多幾十個人。

全部歸財務經理直管,財務經理累死才怪,所以財務部門下面要劃分幾個方向。

這樣企業財務部門負責人要學會授權分工,不然自己會忙死。

財務部門劃分為會計、資金和成本費用方向。

並且三個主管來負責這三方面工作。

會計主要負責會計核算方面工作,資金負責資金管理包括融資、銀行授信評級、資金預算管理方面管理工作,成本費用就是指財務部門成本費用監督管理工作了。

每季度會要求他們提供分析,重點分析存在問題並提出解決辦法。

這其中分析方面不是會計核算,會計核算只是我們資金和成本管理一種工具,資金和成本費用分析是下功夫。

前面説過,資金和成本是一對孿生兄弟,所以這樣對比分析能看出其中問題,如果工作,會考慮配合副主管或者得力助手協助他們工作。

個體崗位可以各個方向需要設置。

各個企業情況,要求。

崗位設置要符合企業自身特點。

譬如產品企業產品成本崗位要求説,對成本分析要求地產公司、建築企業項目成本要求高,不僅要具備會計知識,還要具備一些預決算方面知識。

,如果你能做一個讀懂圖紙成本會計,那麼你會成為這方面佼佼者。

情況下,會計方向需要設置崗位是,因為這方面是做分析和管理基礎。

會計核算是財務管理基礎,會計核算要符合公司財務管理要求。

5、對稽核中發現問題,要情況採取以下措施。

延伸閱讀…

會計核算崗位進行分解,會設置以下一些會計核算崗位:

一些企業會有內部控制,重點內部控制制度進行評價。

崗位設置這麼多,並一人一崗了,情況和不相容職務分離原則,可以一人多崗

3.審核各分公司、項目部、職能部門月度資金使用計劃,並提交總經理審批。

4.調度公司資金,確保公司生產經營需資金集中使用。

2.複核各項目目標成本,並提交公司總經理審批。

3.公司財務管理辦法,審核各項目、分公司及職能部門各項費用。

4.複核公司成本分析報告,並提出處理意見報公司總經理。

3、配合經營部門,分析投標項目經營風險和財務風險。

1、審核經濟業務事項實質是否企業經營範圍相符,相關手續和內容是否全。

3、取得時效不否符合規定,是否超過會計結算期及取得票據是否超過税局規定使用日期及範圍。

4、審核財務、成本、費用計劃執行和完成情況,是否符合收支標準。

草擬修改和完善建議。

超計劃者要審核其合理性,否則不予認定。

5、對稽核中發現問題,要情況採取以下措施。

延伸閱讀…

於可以、補救和取得合法證,要求有關人員堅決進行、補救和取證;於有問題經濟事項,要會部門負責人、有關部門和公司領導妥善處理。

6、審查各部門內部制度存在漏洞和弊端,提出改進措施。

7、稽核會計資料上蓋章,以示負責。

並做好稽核記錄。

8、記賬證是否審核無誤原始證填制,是否內全、填寫規範。

10、所附原始證張數和金額是否相符,借貸金額是否。

11、會計報表是否無誤會計賬簿及有關資料編制,報表格式是否統一。

12、賬表是否相符,表與表之間勾稽關係是否銜接。

13、審核報表是否數字,計算,內容,説。

2、周編制資金使用計劃,報部門經理審核。

4、分析公司各部門資金佔用情況,提出資金管理方案建議;

5、測算公司年度資金需求,草擬公司年度資金預算。

7、領取銀行賬單,月編制銀行餘額調節表。

1.全面實行財務預決算計劃管理職能。

預算管理是當今信息經濟社會財務管理客觀要求。

預算管理明確經營目標,協調各職能部門和各環節之間生產經營活動,控制經濟和評價工作業績方面有着作用。

電氣(集團)總公司每年集團企業下達銷售收入、利潤、應收帳款、出口創匯國有資產保值增值考核指標,財務部門考核指標,落實到各級幹公司,編制集團企業經營及財務預算方案。

預算方案提交董事會討論通過,然後各級子公司簽訂經營承包責任書,財務部門負責監督子公司承包協議執行情況跟蹤考核;年子公司年度財務報表進行內部審計,其銷售、利潤、資金管理、應收帳款情況出具內審報告,對完成承包協議提出獎勵意見,以此激勵和約束企業經營者,確保國有資產保值增值目標得以實現。