退休規劃:自提勞退 vs. 指數型ETF

問及是否自提勞退,絕大多數人會猶豫不決。本文將探討自提勞退的利弊,並提出建議供讀者參考。

勞退新制報酬率偏低

勞退新制自實施以來,年化報酬率僅有2.88%,遠低於二年期定期存款利率,導致實質購買力因通膨而逐年下降。

自提勞退的優點

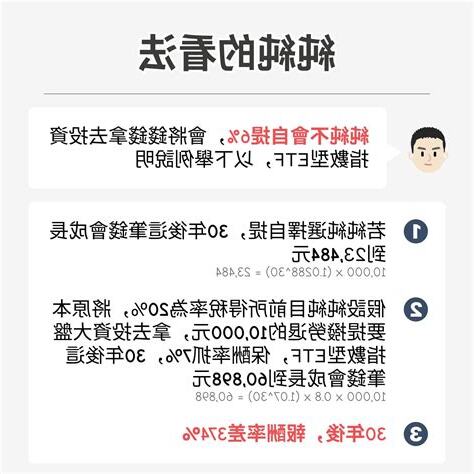

自提勞退可享延後繳税優惠,但與其投資收益相比,優點較為有限。即使以6%的比例自提,30年後與投資指數型ETF的報酬差距高達374%。

指數型ETF的優勢

指數型ETF具有分散投資風險、管理費率低廉等優點,長期報酬率遠優於勞退新制。建議將資金轉投入指數型ETF,以提升資產運用效率。

政府保障 vs. 自負盈虧

勞退新制由政府保障收益,但同時也受制於政府政策。自提勞退則完全交由個人自行管理,需要自行承擔投資風險。

風險偏好與投資策略

對於風險承受度較高且自律性強者,建議自負盈虧,將資金轉投入指數型ETF以追求更高報酬。相反地,對於風險承受度較低且缺乏自律性者,建議選擇自提勞退,以享受延後繳税優惠及政府保障。

結論

退休規劃不應只依賴政府,更應積極主動地自行投資。在充分瞭解勞退新制報酬率低落、指數型ETF優勢等因素後,方能做出符合自身需求的明智選擇。無論選擇自提勞退或投資指數型ETF,皆需遵循紀律性投資,以確保退休後的財務無虞。

| 方案類型 | 報酬率 | 實質購買力 | 投資方式 | 保障風險 |

|---|---|---|---|---|

| 指數型ETF | 30年後差距374% | 持續上升 | 自行投資 | 自負盈虧 |

| 自提勞退6% | 年化報酬率2.88% | 因通膨逐年下降 | 每月自提 | 政府保障 |

| 不自提勞退0% | 年化報酬率約3% | 因通膨逐年下降 | 無 | 無 |

自提 6 缺點

自提是一種方便的收貨方式,但它也有一些缺點需要考慮:

缺點

| 缺點説明 | 潛在後果 |

|---|---|

| 無法驗貨: 自提時無法親自驗收商品,若收到瑕疵品或錯貨,退換貨流程繁瑣。 | 花費時間處理瑕疵品或錯貨問題,延誤使用或造成不便。 |

| 取貨時間地點受限: 自提點的營業時間或地點可能不方便,造成取貨不便或延遲。 | 無法按照自己的時間安排取貨,影響行程規劃或造成困擾。 |

| 自備交通工具: 一般而言,自提需要自備交通工具,若不方便開車或騎車,取貨會較為困難。 | 增加取貨成本,或因交通不便影響取貨意願。 |

| 商品限制: 自提點無法存放大型或重量較重的商品,若訂購此類商品,可能無法自提或需額外聯繫安排。 | 限制商品購買選擇,無法享受自提的便利性。 |

| 人潮擁擠: 熱門的自提點人潮可能眾多,等待取貨的時間較長。 | 影響時間安排,造成不耐或不便。 |

| 隱私疑慮: 自提時需要提供個人資料,若自提點管理不善,資料可能外洩或被濫用。 | 破壞隱私權,造成個人資料外洩風險。 |

結論

自提雖然方便,但也有其缺點需要考量。在選擇自提服務前,應評估自身需求和上述缺點的潛在後果,選擇最適合自己的收貨方式。

延伸閲讀…

勞退該自提6%嗎…誰適合? 他強烈建議「不要」:報酬率低的 …

勞退自提優缺點? 5個理由説Yes, 4個理由説No(110年版)